本文讲的是银行触电卡位交易数据 摆脱传统束缚,“如果银行不改变,我们就改变银行”,当年马云的这句豪言壮语在今天已经显得格外响亮。从支付宝当仁不让地成为第三方支付的龙头老大到“余额宝”的横空出世,以阿里巴巴为代表的一系列互联网金融创新正在塑造新的金融生态系统,同时也对现有的金融体系和银行业造成冲击。

几十年前,比尔·盖茨曾预言传统银行是即将灭绝的“恐龙”。今天,互联网电商重塑“平台、数据、金融”业务的战略将携巨大客户群和大数据搅局传统金融业,势必引发金融业更加广泛的注意和思考。

互联网视角的创新

京东开展供应链金融服务,阿里巴巴的小额贷款服务有声有色,在互联网电商分食银行金融服务的“奶酪”时,“触电”事实上已经成为金融服务业的不二选择。实际上,各大金融服务企业已经陆续推出各具特色的互联网金融服务,建行推出了自家的电商网站“善融商务个人商城”和“善融商务企业商城”,交通银行推出了“交博汇”商务平台,中国银行广东省分行也尝试推出了“云购物”电子商务平台,平安旗下的互联网金融交易平台也于去年3月正式上线。

毫无疑问,金融机制和服务的创新将左右未来金融业的发展。在互联网电商眼中,这显然是一个拥有巨大创新机遇和市场空间的领域。综观整个市场,一方面是互联网电商致力打造的“数据闭环”,另一方面是传统金融服务企业的“触电”实践,电商之于金融服务的魔力效应正在全面展现。在互联网渗透金融业已成定势的情况下,传统金融服务企业“触电”的策略既是出于抢占业务先机的考虑,更是保护其固有服务生态的现实抉择。戴尔服务负责IT战略规划的董事总经理赵津宁表示:“金融服务业‘触电’需要摆脱银行金融服务传统视角的束缚,以互联网的视角开展金融服务创新。”

促销活动一直是电商平台常见的竞争模式,这种情形在金融业也不例外。在进入今年7月的暑期档后,各家银行的电子商务平台开启了形式多样的各类促销活动,除了降价外,还加入了分期付款等具有银行特色的元素。建设银行善融商务电子商务平台的“6·28善融一周年”的促销活动、工商银行的“数码家电全网抄底一降再降”促销活动、交通银行交博汇商务平台的赠话费活动,在短兵相接的价格战背后,银行的“电商大战”更加入了自身的业务服务,例如货品支持分期付款的服务,一些产品申请分期付甚至可以免去分期手续费。由于各家银行的电商平台都与本行的信用卡有很大的互动性,因此客户在购物的同时,还能在这个平台上完成诸如手机充值、交水电费、信用卡还款、订电影票等服务。

数据,还是数据

互联网电商对于消费者习惯的改变和塑造是毋庸赘言的,在金融业务和服务领域这一点也不例外。一方面,优质、便捷的用户体验为服务提供者带来了实现虚拟账户“数据闭环”的契机,另一方面,电商也为服务者带来了运营管理、业务效率与服务等各个层面的不同要求。赵津宁认为,传统企业“触电”,需要在消费者的产品服务体验与企业自身的效率管控这两个方面找到一个很好的契合点。

传统的金融服务业解决的实际上是信息不对称的问题,这是金融业的安身立命之本。金融机构实际上充当了媒介的角色,为供需双方提供适应各自需求的信息并完成匹配。在互联网环境下,金融服务在理论上可以完成信息的高度匹配并极大限度地降低风险控制的成本,互联网交易过程中积累的用户行为数据意味着服务提供者可以有效评估并控制风险。真正让金融业感到焦虑的是,在供需双方信息高度透明化并且能够匹配的情况下,交易双方是有可能不通过金融机构直接进行交易的。“从第三方支付到小微金融服务,互联网金融已经真正触及银行的核心业务。” 赵津宁表示,“互联网金融未来的景象充满了想象的空间,无论是互联网电商还是传统的金融服务企业的金融服务,二者的核心都是数据。在未来银行中,现有金融业务在整体业务中占比或将大幅下降,而数据业务份额将会上升。”

过去十年零售银行业务处于发展早期阶段,有大量基础性投入,在产品高度同质化的情况下,多数银行在零售业务上采取了“跑马圈地”的方法,通过代价高昂的方式如大量开设网点、支付高额营销费用等,获取零售客户,“但站在如今这个渠道大迁移的时刻,银行应该从两个方面考虑自己的互联网战略,首先是如何更深入更有效地将互联网视为主要的用户获取渠道,其次是如何利用大数据技术,深刻发掘新一代用户的特定需求,进行更精准的产品创新。”互联网金融垂直搜索服务商融360 CEO叶大清表示。

服务定位突出特色

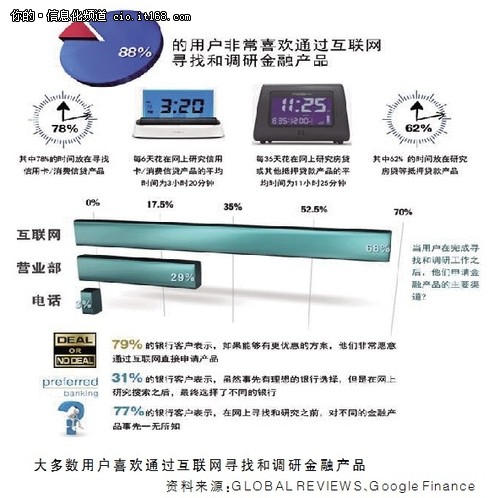

Forrester调研报告发现,2012年英国人至少一次网上调研和申请金融服务的比例上升到50%之多,而2007年仅在22%左右,像汽车保险、消费贷款的网上申请已成为英国金融市场的主流模式。随着年轻网民正在成为消费主体,金融产品的在线化和电商化在全球加速。在中国,在线的信息查询和对比会成为网民购买金融服务的一种普遍习惯,人们获取金融产品的方式正在发生革命性的变化,多渠道环境已经成为现实。可以确定的是,相比较传统的银行查询方式,在线式金融服务使用户在时间成本和信息获取质量上都有了质的飞跃。

“银行电商平台的实施效果取决于其自身的定位,这需要企业从战略层面明确电商平台所承载的产品和服务方向,例如是做自身相关的金融产品和服务,还是做金融服务的淘宝商城,包括互联网金融、电商平台在企业整体的产品和服务战略中所处的位置,这些都是金融服务企业在‘触电’时一定要明确的问题。” 赵津宁表示,“例如平安的几个电商定位是非常清晰的,比如24财富或者专门的金融类产品。这个领域还有很多方面值得去探讨,银行、金融机构在这方面的实践也刚刚开始。目前,电子银行应经呈现多元化的发展态势,鉴于互联网自身的特性,金融服务会在种类、价格、营销方式、服务意识和品质等诸多方面需要更多创新。在保险业,越来越多针对互联网保险的产品将会推向市场,还包括面向互联网虚拟财产的保险服务。”

戴尔服务负责电商战略规划与实施的董事总经理杨念农表示:“企业转型电商的核心是一个战略定位的问题。例如这个电商平台对于企业而言是意味着核心竞争力的转变还是销售渠道的增加。就金融服务企业而言,电商平台是金融平台还是全商品类平台,这是需要在规划初期就明确的内容。在战略目标明确的情况下,才能对商业模式、运营模式、市场定位等战术执行层面进行细化。”

作者: 李奕

来源: IT168

原文标题:银行触电卡位交易数据 摆脱传统束缚